日前,云知声向科创板递交了招股书,拟科创板上市,目前已获受理。招股书风险提示部分,真实地反映出了云知声当前面临的窘境,下面简单剖析一下。

亏损继续,短期难赢利

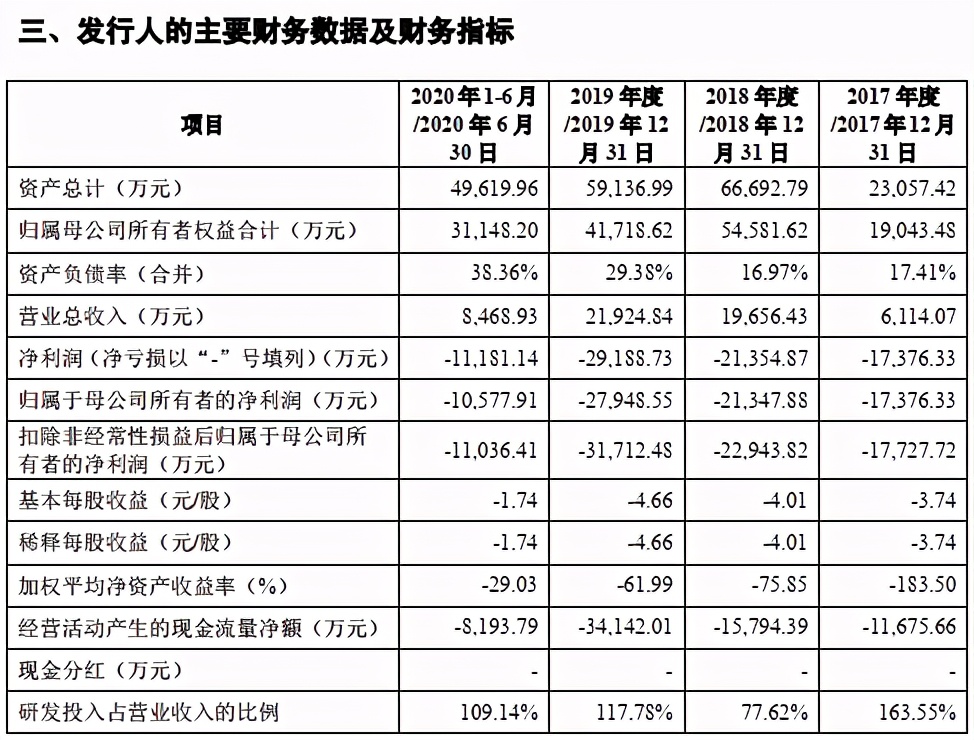

招股书显示,自2017年到2020年上半年报告期内,云知声累计亏损7.9亿元,亏损规模较大,同时公司存在金额较大的累计未弥补亏损,截止2020年6月30日,云知声未分配利润为-4.6亿元。未来一段时间内,预计公司未弥补亏损将持续扩大,无法进行现金分红,对股东的投资收益会造成一定程度的不利影响。

招股书显示,对于公司之前累计的未弥补亏损,由本次发行上市完成之后的新老股东按其持股比例并以各自认购的公司股份为限相应承担。

研发投入高,资金需求大

报告期内,云知声研发投入分别为9999.83万元、15256.38万元、25823.17万 和9242.94万元,占营业收入额比重分别为163.55%、77.62%、117.78%和109.14%,报告期内累计研发投入占累计营业收入的比重为107.40%,是同行业其他公司同期研发费用率平均值的近10倍。

同时管理费用和营销费用惊人,分别达到了同行业其他公司的2.5-3.7倍和4-11倍。

云知声对此给出的解释是,当前人工智能落地应用受到场景碎片化的影响,仍需进一步进行模块化改造。因此,公司仍然需要进行较大的研发投入。

现金流量净额为负,存货坏账风险加大

据招股书显示,云知声经营活动产生的现金流量净额一直为负,且从2017年-2019年所流出的现金流量净额一直在增加,在2019年达到了3.4亿元,说明存在较多的应收账款过高或存货水平过高的风险。

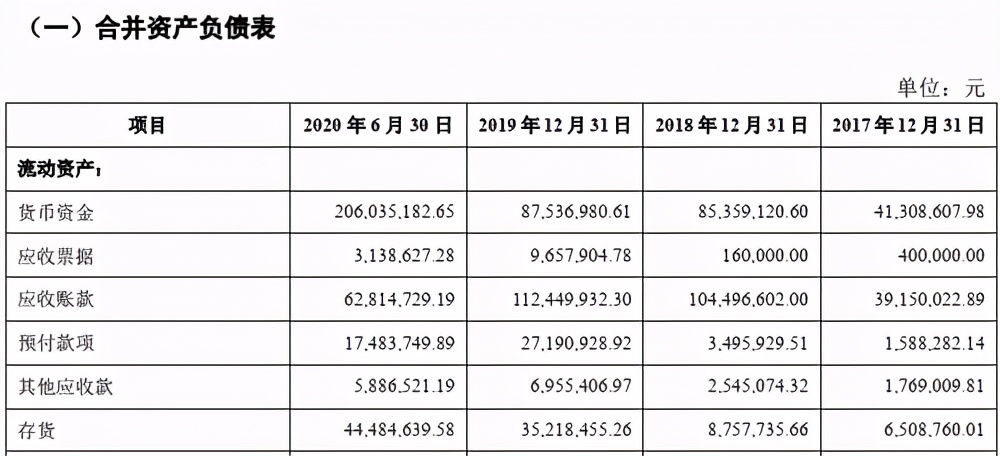

从存货金额来看,仅2020年上半年,云知声的存货金额相比去年增加了926万。存货主要包括原材料、库存商品、发出商品,包括生产物联网语音交互产品所使用的芯片、PCBA板麦克风等硬件部分的零部件、尚未售出的语音交互成品等。

云知声并未在招股书中具体解释2020年上半年的存货情况。不过招股书中称,2019年整体解决方案中的硬件较多,年末未完成验收,导致未发出商品金额增长较快。

应收账款方面,招股书显示,报告期各期末,云知声应收账款账面价值分别为3915.00万元、10449.66万元、11244.99万元和6281.47万元,占资产总额的比例分别为16.98%、15.67%、19.02%和12.66%。如果云知声采取的收款措施不力或客户因自身经营原因延期付款,将会导致公司应收账款发生逾期和坏账的风险加大。

存活仍靠融资,商业盈利渺难期

在主营业务乏力,持续亏损的状况下,云知声在上市前营运资金需求主要依赖于外部融资。

自2012年至今成立8年以来,云知声已完成9轮融资,曾创下语音技术领域单轮融资最高纪录,最新一轮融资发生在2019年4月份,融资金额不详。

8年探索路,仍未找到任何可靠的盈利模式,此前云知声这种发展模式,一直为业内所诟病。

营收渠道单一,收入增长模糊

目前,云知声目前聚焦的业务主要包括智能语音交互产品、智慧物联解决方案和人工智能技术服务三块。其中在智慧物联解决方案领域,主要面向酒店、社区、住宅、医院等特定场景提供智慧物联综合解决方案。招股书显示,截止2020年上半年,这部分业务已成为云知声收入主流。

上半年营收为5688万元,占总营收比重的67%。其次是智能语音交互产品,上半年营收为2384万元,占总营收比重的28%。

而在智慧物联解决方案收入中,以云知声的战略合作伙伴世茂集团贡献最大,上半年贡献3184万元,占到云知声2020年上半年总营收的近四成。

营收渠道单一,使得云知声搞风浪能力大大减弱。

对此,云知声自然心知肚明。因此它在招股书中提到:“公司在酒店和住宅领域提供智慧物联解决方案,目前,该类业务主要面向世茂集团及其关联方开展若公司与世茂集团合作终止,或者在世茂集团外的类似业务拓展不畅,则相关收入增长将受到较大不利影响。”

芯片建设周期长,存在太多不确定性

早在2018年,云知声IoT事业部副总裁李霄寒就对媒体表示,要不计成本,投入芯片研发。

招股书显示,报告期内,云知声在这方面的投入分别为553.09万元、1166.93万元、6071.15万元和1755.80万元。云知声此次上市拟募集资金约9.12亿元,其中有3.17亿元,将用于“面向物联网边缘计算的人工智能芯片研发平台建设项目”的建设,建设周期为三年。

由于此类项目建设周期较长,且在云知声所瞄准的面向IoT场景的AI芯片和车规级芯片市场上,有大量竞争者在不断潜入,若云知声自研芯片性能不达预期或者在市场推广上手脚太慢,有可能会对云知声业绩带来较大不利影响,效用如何,有待市场检验。